成都市公積金貸款額度如何計算

導語 成都住房公積金個人貸款最新政策來啦,成都市住房公積金貸款額度是如何規定的?具體如何計算?下面就來看看詳細情況。

最新消息:精細化“雙掛鉤”計算方式

繳激存職工的公積金貸款額度以月度為單位分段綜合計算,每月的貸款額度與“每月繳存的公積金”和“對應的存儲月份數”雙掛鉤﹔繳存職工所有繳存月度的貸款額度加總,即為本人的貸款額度。

公積金貸款額度計算實行精細化“雙掛鉤”,可以更充分地體現制度公平性和權利義務對等,保障多繳長存繳存職工的利益,實現多繳長存多貸。

詳細計算方式如下↓↓↓

貸款額度計算公式

(一)繳存職工的貸款額度=∑(每月繳存的公積金×對應的存儲月份數×存貸系數)每位繳存職工的貸款額度,以月度為單位分段計算,每月繳存的公積金分別對應一個貸款額度。

1.“每月繳存的公積金”的取值方式:

如繳存職工未提取過公積金的,則按照其每月實際繳存的公積金金額取值。如繳存職工提取過公積金的,則按照繳存資金后進先出原則,從其提取時點往前逐筆抵扣,按照當月抵扣后的金額取值,直至扣完對應提取金額,扣除資金部分不再納入貸款額度計算。

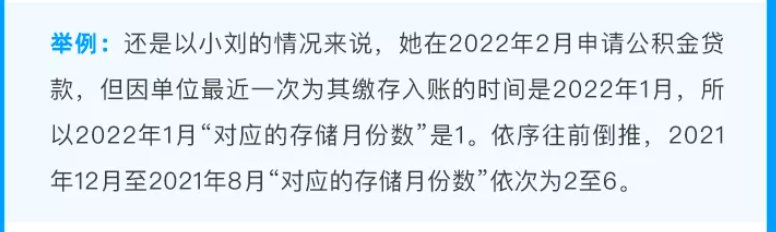

2.“對應的存儲月份數”的取值方式:繳存職工最近一次繳存入賬對應的存儲月份數為

1,自 1 開始往前依序倒推的自然月,對應的存儲月份數分別是 2、3、 4……。

3、關于“存貸系數”及相對應的月份繳存資金可放大倍數

由成都公積金中心根據流動性狀況等因素適時調整并公布,目前存貸系數為0.9。相對應的月份繳存資金可放大倍數為︰

4.關于貸款額度

舉例:小劉在2021年8月至2022年1月期間,總共繳存了12000元、提取了5000元,在2022年1月申請貸款時的繳存余額是7000元。經加總計算得出貸款額度是23400元,因貸款額度最小取值為千元,因此小劉的貸款額度為2.3萬元。

(二)借款申請人貸款額度相加后,即可得出該筆公積金貸款的貸款額度。

舉例:小劉的配偶小張利用上述計算方法,得出小張本人的貸款額度為56萬元,那么小劉、小張夫妻倆可申請的貸款額度為∶2.3萬元+56萬元=58.3萬元。

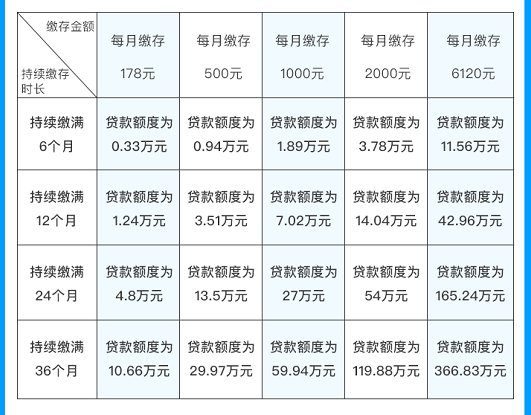

三、多繳長存多貸有沒有直觀的體現呢?

我們以幾組持續繳存不間斷、中途不提取的“雙掛鉤”計算數值來供大家參考:

特別提示:上面的貸款額度僅是通過公式計算出來的結果,不代表實際可以貸到的金額。實際可貸額度還要根據本市公積金貸款最高額度(雙繳存人最高額度70萬元,單繳存人最高額度40萬元)、扣除首付款金額后剩余的房屋價款、繳存人還貸收入比、繳存人信用狀況等因素綜合評估后確定。

以前信息

一、住房公積金貸款額度是如何規定的?

公積金貸款的可貸額度由成都住房公積金管理中心按照本市公積金貸款最高額度、貸款額度計算公式、首付款比例、還貸能力系數、信用狀況等規定,綜合評估借款申請人實際情況后,取最低值確定:

(一)單筆住房公積金貸款最高額度是:符合住房公積金個人住房貸款條件的兩人及以上職工單筆最高貸款額度為70萬元,單職工單筆最高貸款額度為40萬元。

(二)貸款額度計算公式為:符合住房公積金貸款條件的兩人及以上職工貸款額度=(借款申請人繳存余額+共同借款人繳存余額)×繳存時間系數×20倍;單職工貸款額度=借款申請人繳存余額×繳存時間系數×20倍。

1、申請貸款時,符合條件的借款申請人的正常繳存余額,以成都住房公積金管理中心經辦部門的認定為準。

2、申請貸款時,根據連續正常繳存時間確定對應的繳存時間系數:

|

連續正常繳存時間 |

繳存時間系數 |

備注: 1、符合條件的兩人及以上借款申請人,可按連續正常繳存時間較長的一方確定繳存時間系數。 2、在成都住房公積金管理中心繳存住房公積金的職工,由成都住房公積金管理中心出具繳存證明及繳存明細。 3、在省級分中心、石油分中心、異地中心繳存住房公積金的職工,應提供繳存中心出具的繳存證明及相應繳存時間的繳存明細。 |

|

小于12個月 |

0.5 |

|

|

12個月至24個月 |

0.9 |

|

|

24個月以上 |

1 |

(三)首付款金額不低于所購住房價值的30%,具體比例根據執行首套房或二套房貸款政策、再交易房樓齡、還貸能力系數、信用狀況等因素綜合評估后確定。

二、住房公積金貸款期限是如何規定的?

(一)貸款期限應以整年計算,最短為1年,最長為30年,且貸款到期日不超過借款申請人法定退休時間后5年。

(二)符合貸款條件的兩人及以上借款申請人,可按期限較長的一方確定貸款期限。

(三)申請再交易房貸款的,貸款期限不能超過抵押房產剩余的土地使用權年限,其中所購再交易房樓齡不超過30年。

三、住房公積金貸款利率是多少?

住房公積金貸款利率按中國人民銀行公布的法定利率執行。

執行首套房公積金貸款政策的,貸款利率為同期法定公積金貸款利率;執行第二套房公積金貸款政策的,貸款利率為同期首套房公積金貸款利率的1.1倍。

四、住房公積金貸款首付款比例是如何規定的?

(一)無住房且無未結清的住房貸款的,執行首套房公積金貸款政策,首付款比例不低于30%。

有一套住房但無未結清的住房貸款的,無住房但有一筆未結清的住房貸款的,有一套住房、有一筆未結清的住房貸款、且為同一套住房的,執行第二套房公積金貸款政策,首付款比例不低于40%。

(二)所購再交易房樓齡超過10年的,最低首付款比例相應提高10%。

(三)存在嚴重逾期或不良信用記錄的,將視具體情況相應提高最低首付款比例或拒貸。

五、住房公積金貸款還款方式有哪些?

貸款期限為1年的公積金貸款,到期一次還本付息。

貸款期限在1年以上的公積金貸款,按月償還貸款本息,借款人可自行選擇等額本息還款法或等額本金還款法。

六、住房公積金貸款可以提前還款嗎?

在還款期間,借款人可向受托銀行申請提前償還全部或部分公積金貸款。若部分提前還款,每年可提出一次申請,金額應為5000元的整數倍。

七、在成都市購買期房、現房的,是否可向成都住房公積金管理中心申請公積金貸款?

購買成都市行政區域內期房、現房的,須開發企業向中心申報公積金貸款項目合作,經中心審查通過簽署相關協議后,購買該樓盤項目的職工可申請公積金貸款。

八、房屋裝修可以申請公積金貸款嗎?

根據《住房公積金管理條例》《成都住房公積金個人住房貸款管理辦法》等規定,公積金貸款是以住房公積金為資金來源向住房公積金繳存職工發放的定向用于購買自住住房的個人住房貸款,不作其他用途。

九、符合申請條件的借款申請人,存在哪些情況的,將被拒絕住房公積金貸款?

借款申請人購買第三套及以上住房的、公積金貸款累計次數已達到兩次及以上的、存在嚴重不良信用記錄的、被納入失信被執行人名單的、存在提供虛假資料或承諾等情形的、被納入住房公積金失信行為登記的、存在其他可能影響公積金貸款安全情形的,或所購再交易房買賣雙方存在利害關系、再交易房存在樓齡超過30年等不宜處置情形的,將被拒絕住房公積金貸款。